子供の教育費って、人生の中でも有数の大きな支出ですよね。

特に大学への進学となると、子供が小さいうちからきちんと準備しておかないと「ヤバい!足りない!」ってことになります。

でも、「じゃあどんな方法で準備しておくのがベストなの?」となると、実際に使うのが10年以上先ということもあって、けっこう難しいんですよね。

「やっぱり手堅く貯金?それとも学資保険?でも金利なんてほとんどゼロだし、教育費って少しずつ上がってるって聞くし…」と、悩みは尽きません。

なので今回は、私ウージーが子供の教育費を高配当株投資で準備しようと考えている理由について解説していきます。

「これが正解!」と言える方法ではありませんが、考え方の参考にしていただけると嬉しいです。

私が教育費を高配当株投資で準備する理由

まず前提として「教育費を高配当株投資で準備する」とは「将来の子供の教育費(特に一番お金がかかる、大学の学費)を配当金で支払えるようにしよう!」という考え方です。

教育費を高配当株投資で準備するメリットは、大きく分けて以下の4つ。

- 配当金を使っても株そのものは減らないので、毎年配当金を受け取れる。

- 教育資金と老後資金を両方同時に準備することができる。

- 浪人や留年・留学、大学院への進学にも対応できる。

- きょうだいが増えてもある程度対応できる。

順番に解説していきます。

配当金を使っても株そのものは減らないので、毎年配当金を受け取れる

教育費を準備する方法として一般的なのは、貯金と学資保険です。

それぞれにメリット・デメリットはありますが、両方とも「コツコツと貯めておいて、教育資金が必要になったときに一気に取り崩す」という点では似たようなものと言えるでしょう。

そして当然ながら、使ったらそのぶん、資金は減ってしまいます。

一方で、高配当株投資では基本的に保有している株を売却しない限りは配当金を受け取り続けることができます。つまり、今年の配当金を使ってしまったとしても、来年にはまた次の配当金が振り込まれるということです。

この違いはとても大きくて、例えて言うなら「米俵を持っているか田んぼを持っているか」といった違いに近いです。

米俵の中身は食べ尽くしてしまえば終わりですが、田んぼを持っていれば毎年お米を食べることができるわけですね。

教育資金と老後資金を両方同時に準備することができる

教育資金の確保と同時に、老後資金の準備も避けては通れない問題です。

特に今の30代、20代以下の人であれば、自分の老後資金は自分で準備しないと大変なことになると、肌で感じているところではないでしょうか。

ところが、貯金や学資保険といった方法で教育資金を準備すると、その資金は子供の学費として消えていってしまい、親の手元には何も残りません。

つまり、老後資金は教育費とは別に準備する必要があるわけです。

年金だけでは老後資金として2,000万円不足すると言われている中、教育費とは別に2,000万円を確保するのはそう簡単ではないでしょう。

ですが、高配当株投資で教育費を準備した場合は違います。

先ほども説明したとおり、今年の配当金を子供の学費として使ってしまっても、保有している株を売らない限り、来年になればまた配当金を受け取ることができます。

ということは、子供が独立して教育費がかからなくなった後も、配当金を受け取り続けることができる。

つまり子育てが終わってからは、配当金はそのまま老後資金にもなる、ということです。

教育費のかけすぎで老後破産、なんて悲劇を避けるためにも、高配当株投資で教育費を準備するという選択肢はアリだと思います。

浪人や留年・留学、大学院への進学にも対応できる

教育資金は子供がまだ小さいうちから準備を始めるので、計画通りにいかない可能性も十分に考えられます。

例えば子供が浪人や留年、あるいは休学して留学するなど。大学院への進学だってあり得るでしょう。

そんなとき、貯金や学資保険で教育費を準備していると、単純に予算オーバーで「足りない」ので、どうにかしてお金を工面するか、あるいは子供に進学などの選択肢を諦めてもらうことになります。それは悲しいですよね。

ところが配当金は、毎年受け取ることができるものです。

つまりは子供の在学期間が伸びたとしても、伸びた期間のぶんだけ受け取る配当金も増えるため、予定外の状況にも対応しやすいと言えます。

きょうだいが増えてもある程度対応できる

子供の数が増えると、そのぶん教育費もたくさん必要になります。

貯金や学資保険で教育費を準備する場合は、単純計算で「子供ひとり当たりの教育費×きょうだいの人数」を積み立てる必要があります。

子供が2人なら負担は倍に、3人なら3倍に。これはなかなか、キツいですよね。

ですがこの問題についても、高配当株投資で教育費を準備しておけば、ある程度は対応できます。

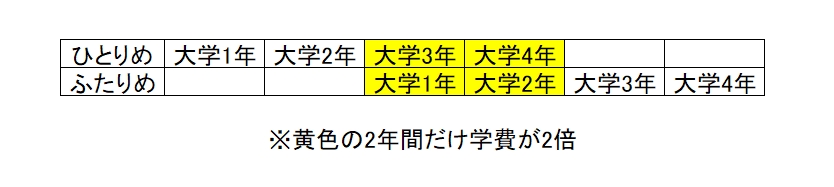

というのも、多くの場合、きょうだいの間で進学の時期には数年のズレがあります。

たとえば2学年差のきょうだいが二人とも18歳で大学に進学した場合、学費が2倍必要になるのは下図のとおり2年間だけです。

貯金や学資保険だと、あらかじめ2倍の教育資金を確保しておく必要があります。

ですが高配当株投資の場合、積み立てておく金額が子供一人の場合と同じだったとしても、上記の図の黄色の2年間、子供一人分の学費だけ追加で支出すれば良いわけです。

貯金や学資保険であれば、支出タイミングの分散はあまり意味がありません。

ですが高配当株投資で教育資金を準備した場合、支出タイミングの分散(≒子供の学年差)が非常に強力なメリットとなると言えます。

配当金投資で教育費を準備することのデメリットはあるのか?

ここまでは教育資金を配当金で支払えるようになった場合のメリットばかりを書いてきましたが、もちろんデメリットもあります。

とはいえ、どのデメリットもある程度は対策を打つことができるものなので、総合的に考えるとメリットの方がデメリットを上回ると考えています。

もしも株価が下がったら?

保有している株の株価が下がることは当然、あり得ます。ただ、配当金を受け取ることが目的であるため、株価の下落自体は特に何の影響もありません。

極端な話、株価が99%下落したとしても、配当金さえ当初の想定どおり出し続けてくれるなら、何の問題も無いわけです。

保有している株の会社が倒産したら?

保有している企業が倒産や上場廃止となれば配当金をもらえなくなるばかりか、投資元本分の損失が出ることになります。

こういった事態はあり得ないとは言えませんが、これもしっかりとした分散投資と銘柄選定を行っていれば、致命傷となる可能性は低いです。

配当金が想定よりも低くなったら?

配当金目的で投資をするうえで、企業業績の悪化で配当金が支払われなくなったり、配当金額が減らされたりすることもあり得ます。これは確かに、高配当株投資家にとって大きなダメージとなります。

とはいえ減配する企業もあれば増配する企業もあるので、しっかりと銘柄を見定めて分散投資を心がけていれば、ダメージは小さく抑えることができるでしょう。

大学の学費を配当金投資で準備する場合の具体例

では具体的に、私自身がどういうプランを想定しているのかをご紹介します。

税金を考慮していないなど、かなり単純化したモデルですが、条件は次のとおり。

- 子供が生まれた年から高配当株投資を始める

- 毎年120万円を追加投資する

- 年間利回りは4%

- 配当金も再投資に回して複利で運用する

この条件で子供が18歳になるまで運用を続けたとすると、以下のように年間の受取配当金額は120万円を超えます。

| 子供の年齢 | 投資元本 | 資産残高 | 受取配当金 |

| 0 | 0 | 0 | 0 |

| 1 | 1,200,000 | 1,200,000 | 48,000 |

| 2 | 2,400,000 | 2,448,000 | 97,920 |

| 3 | 3,600,000 | 3,745,920 | 149,837 |

| 4 | 4,800,000 | 5,095,757 | 203,830 |

| 5 | 6,000,000 | 6,499,587 | 259,983 |

| 6 | 7,200,000 | 7,959,571 | 318,383 |

| 7 | 8,400,000 | 9,477,953 | 379,118 |

| 8 | 9,600,000 | 11,057,072 | 442,283 |

| 9 | 10,800,000 | 12,699,354 | 507,974 |

| 10 | 12,000,000 | 14,407,329 | 576,293 |

| 11 | 13,200,000 | 16,183,622 | 647,345 |

| 12 | 14,400,000 | 18,030,967 | 721,239 |

| 13 | 15,600,000 | 19,952,205 | 798,088 |

| 14 | 16,800,000 | 21,950,293 | 878,012 |

| 15 | 18,000,000 | 24,028,305 | 961,132 |

| 16 | 19,200,000 | 26,189,437 | 1,047,577 |

| 17 | 20,400,000 | 28,437,015 | 1,137,481 |

| 18 | 21,600,000 | 30,774,495 | 1,230,980 |

受取配当金が120万円あれば、私立であったとしても学費のかなりの部分を配当金で賄うことができます。

また、子供が実際に進学してからは追加投資のペースを落とすこともできるため、この時期の家計はほぼ確実に黒字を維持できます。

もちろん、現時点では捕らぬ狸の皮算用。

年間120万円の追加投資を続けていくことは簡単ではありませんし、4%という利回りも想定としては高い気もします。

とはいえ、方向性としては間違ってはいないでしょう。仮に利回りが3%だったとしても、18歳時点での受取配当金額は80万円超。家計の助けとして心強いことに変わりはありません。

教育費を配当金投資で準備するメリットのまとめ

というわけで、まとめます。

- 配当金を使っても株そのものは減らないので、毎年配当金を受け取れる。

- 教育資金と老後資金を両方同時に準備することができる。

- 浪人や留年・留学、大学院への進学にも対応できる。

- きょうだいが増えてもある程度対応できる

デメリットも当然ありますが、対応は可能。

家計の余力の全てを高配当株投資に振り向けるべきとまでは言えませんが、選択肢の一つとして検討する価値は充分にあると思います。

子供の教育費で自分の人生を犠牲にしないために

奨学金の利用率は、年々増加傾向にあります。

学費が上がっているという側面もありますが、親世代の経済的な余裕が無くなっているというのが大きな要因でしょう。

時代の流れとはいえ、数百万円の借金を背負った状態で社会人としてのスタートを切るのはキツいものがあります。

奨学金の返済があるからブラック企業を辞められないなど、人生の選択肢を狭めてしまう原因にもなり得ます。なので私は、できることなら我が子の学費はきちんと準備しておきたい。

ただ、そのために自分自身の人生を犠牲にするつもりもありません。

自分たちの老後と、子供の将来。

両方が笑顔でいられる未来のために、今から少しずつでも行動を積み重ねていきたいものです。

それでは、また。