こんにちは、30代子持ちサラリーマンのウージーです。

突然ですが私は将来について漠然とした不安があるので、このまま「普通に」サラリーマンを続けていくだけでも「普通に」生きていくことができるものなのかどうか、調べてみることにしました。

調べる前は「かなり悲観的な結果になるのでは…」なんて不安もあったのですが、きっちり調べてみると意外なことに「案外悪くないかも?」といった結論になったので、記事として残しておきます。

もちろん未来のことなんて誰にもわからないので完全に不安が無くせるわけではないのですが、なんだかんだ言ってもサラリーマンは恵まれている。そういう記事になってます。

サラリーマンの生涯年収の平均値は3億円超?

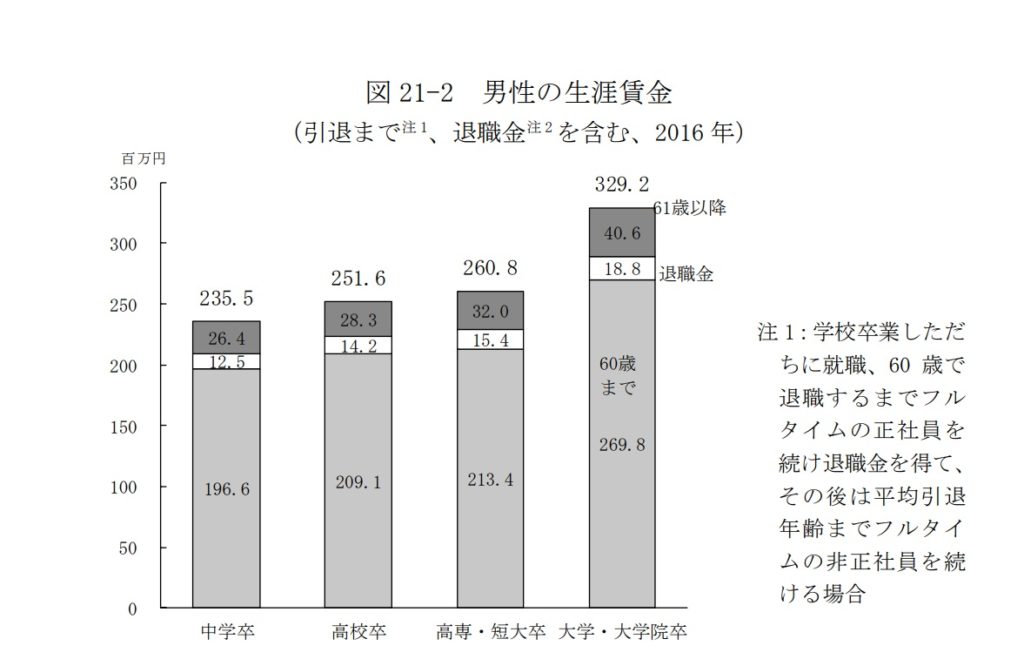

まず、大卒で男性のサラリーマンの場合、その生涯年収の平均値は3億円を超えます。

これは国(正確には独立行政法人)が提示している生涯賃金の平均値で、以下の画像のとおりです。

出典:労働政策研究・研修機構『ユースフル労働 統計2018』

注意書きにもあるとおり、この棒グラフの一番上にある数字は、60歳の定年までフルタイムの正社員で働き続け、退職金も受け取り、定年後も平均的な引退年齢(69.02歳)までフルタイムの非正社員として働いた場合の数値。

これが、3億2920万円です。

どうでしょう?これ、私としては「けっこう多いな」という印象です。というか、「え?こんなに多い?…ウソでしょ?」と、疑いの視線を向けてしまったので、よくよく調べてみたところ、やはり実態としては多くの場合、もっと低い金額がサラリーマンの生涯年収と言えそうです。

サラリーマンの生涯年収の「平均値」はあてにならない?

気をつけなければいけないのが、先ほどの3億2920万円という数字は「平均値である」ということです。

平均値というのは、突出して高い数値があるとその数値に影響を受けて高くなります。

例えば以下のような5人が居て、その年収の平均値を出すとします。

Aさん300万円、Bさん400万円、Cさん400万円、Dさん500万円、Eさん3,000万円

ぜひEさんになりたいものですが、それはさておき。この5人の年収の平均値は以下のとおり。

(350万円+400万円+450万円+500万円+3,000万円)÷5人=平均940万円

つまりこの5人の平均年収は940万円ということになるわけですが、じゃあこの940万円という平均年収がこの5人にとっての「普通」なのかというと、それは違うと感じる人の方が多いのではないでしょうか。

平均値よりも中央値の方が実態に近い数字になる

上記のように「平均値」は突出して高い数値の人が居るとそのぶん高くなってしまうため、実感からはかけ離れた数値になってしまうことに注意が必要です。

そのため多くの人にとっては平均値ではなく、「中央値」の方が参考になります。

ちなみに中央値とは、数値を小さい方から順に並べたときに真ん中に来る数値のこと。

先ほどの5人の場合、年収が低い方から並べて真ん中に来るのはCさんです。

つまりこの5人の年収の中央値は、Cさんの450万円、ということになります。

平均値の940万円と比べると、中央値の450万円の方がこの5人にとっての「普通」と言えるのではないでしょうか。

サラリーマンの生涯年収、「中央値」はどのくらいになるのか?

では次に気になるのが、サラリーマンの生涯年収の「中央値」はいくらになるのか?といったことです。

世の中には少数ながらEさんのように高給取りのサラリーマンが居ることも事実なので、平均値である3億2920万円は「普通」よりも高い数値になっていると予想できます。

そう思ってサラリーマンの生涯年収の中央値について調べてみたのですが、残念ながら先ほどの統計のように簡単には見つけられませんでした。というか、そういった統計そのものが存在するのかどうかも不明です。

なので、今回は他の統計調査などの数値を参考に、自分なりに普通のサラリーマンの生涯年収を算出していきます。

普通のサラリーマンの場合、生涯年収は2億6000万円くらい

結論としては、大卒の男性で特にエリートというわけでもない「普通」のサラリーマンの生涯年収は、2億6000万円程度になりそうです。根拠としては以下のとおり。素人の計算なので正確性には疑問が残りますが、そこそこ実感に近い数値なのではないかと思います。

まずは、現役時代に受け取る給与総額を算出します。

国税庁の平成30年分の民間給与実態統計調査によると、男性の正規雇用の年間の平均給与は559.9万円。この金額には残業代や各種手当、ボーナスも入っています。

この調査には学歴別の数値が無いため、おそらく大卒の場合の平均を取るとこの金額よりも多く、反対に中卒・高卒などの平均を取るとこの金額よりも少なくなっていると推測できます。

また、あくまでも「平均値」であるため、少数の高給取りのサラリーマンがこの数値を押し上げているものと推測できます。

つまり大卒の男性を基準とすると、「平均値なので中央値よりは高めの数値になってるけど、学歴が考慮されていないから低めの数値にもなってるはず」ということになります。

なので今回は、年収559.9万円が大卒男性の「普通」、つまり中央値に近い数値だと考えることにします。

そして、働く期間を23歳から60歳までの38年間とすると、38年×559.9万円≒2億1276万円。

つまり2億1276万円が、現役時代に受け取る給与の合計ですね。ちなみにこの数値は、先ほどの『ユースフル労働統計2018』で示されている平均値の約79%となり、2割以上も低い数値となっています。

次に、定年以降に働いて得る賃金と退職金も算出していきます。が、これについても中央値の情報が見つからなかったため、今回は平均値に79%をかけた数値を使用することにします。

『ユースフル労働統計2018』によると、61歳から平均的な引退年齢まで働いた場合に得られる金額の平均は4,060万円。4060万円の79%は、約3207万円。

厚生労働省の『平成30年就労条件総合調査』によると、大卒で勤続35年以上の人の退職金の平均額は1,997万円。1997万円の79%は、約1578万円。

以上から、大卒男性サラリーマンの「普通」の生涯年収は、2億1276万円+3207万円+1578万円=2億6061万円となります。

平均値と比べると、その差は約7000万円。

こうしてみると、平均値って出す意味あんまり無いのでは…?

「普通」のサラリーマンの手取り生涯年収は2億円

上記で見てきたように、大卒男性サラリーマンの生涯年収はたぶん2億6000万円くらいです。

では、この2億6000万円が「使えるお金」なのかというと、残念ながら違います。もっと減ります。税金とか、社会保険料とか。よく分からないままに色々な名目で給料から天引きされて行くため、私たちが自由に使えるお金、つまり「手取り」はもっと少なくなるからです。

手取りの年収については家族構成や年齢などの影響があるため一概には言えませんが、年収が先ほどの559.9万円だとすると、一般的には423万円程度が手取りとなるようです。つまり現役時代の手取りは、423万円×38年=1億6074万円。

次に退職金ですが、これも勤続年数により差はあるものの税制上の優遇措置があるため、勤続35年以上ならほぼ全額、約1578万円が手取りと考えて良いでしょう。

あとは定年後に働いて得る分の手取りですが、統計上69.02歳が引退年齢となっているため、9.02年で約3207万円を稼ぐという計算となります。

この場合、単純に3207万円を9.02年で割ると、額面の年収は約356万円。この場合の手取り年収は、約275万円。なので定年後に働くぶんの手取りは275万円×9.02年≒2481万円。

合計すると、1億6074万円+1578万円+2481万円=2億0133万円。ざっと2億円ですね。

宝くじ当たったら仕事やめる、というのはけっこう合理的な気もする金額です。

2億円を基準に生活設計すると、毎月30万円使える

手取りの生涯年収が2億円。正直、金額が大きすぎて実感が湧きません。

なので、具体的に毎月どのくらいの金額が使える生活になるのかを計算してみました。

まず、2019年6月に話題になったいわゆる「老後資金2000万円不足問題」を参考に、2000万円は老後に取り崩す資金として使わずに残しておくとします。

それから、年金支給開始年齢が引き上げられる可能性も考慮しておきます。今は65歳で支給開始ですが、これが70歳~75歳まで引き上げられると想定しましょう。

この条件ですと、1億8000万円を約50年で使っていく、という計算になります。

単純な割り算をすると、1億8000万円÷50年÷12カ月=30万円。つまり、1カ月あたり平均して30万円を支出していくことになります。

この30万円の中から子供の教育費や住宅ローン、車の買い替えなどの特別支出も出していくことになるので、家計に余裕があるとは言えません。ただ絶望的かというと、私としてはそこまで悲観するほどでもない、という感想です。

都心部は別として、地方都市と言われるような地域で暮らしていくなら、「普通」の暮らしはできそうです。そして独身なら、けっこう贅沢な暮らしもできると思います。

さらに言えば、たとえパートタイム程度でも共働きをすればそのぶん家計としての手取りは増えるので、独身でも既婚でもそこそこ余裕のある暮らしは可能でしょう。

なので結論としては、「普通に」サラリーマンを続けていくだけでも「普通に」生きていくことは可能、ということになりました。

とはいえ70歳目前までフルタイムで働くとかマジ無理

「いやいや、キツい。前提が。69.02歳まで?フルタイムで働く?マジ勘弁」

ここまで読んでそう思っているあなたは、同志です。

・そもそもそんな年齢までリストラに遭わずにサラリーマンを続けられるのか?

・退職金とか、出る前提で人生設計して大丈夫なの?

・社会保険料なんてもっと値上げされるだろうから、手取りの割合も減るよね?

・ここ最近の平均給与って高めになってるし、生涯年収って実際はもっと低くならない?

・年金も、支給開始年齢引き上げだけじゃなくて金額も減るでしょ?2000万円で足りる?

等々。

不安要素は次々に思い浮かびます。

それももちろんその通りで、今後の日本の事を考えると楽観的なばかりではいられません。なので私は投資に力を入れることでさらなる安心を手に入れようとしているわけですが、他にも副業に力を入れる人や、転職による年収アップを目指す人など、将来のために今できる行動というのは多々あります。

そして、そういった情報に簡単に触れることができる現代だからこそ、「自分も何かしなくていいのかな?」と不安に感じてしまう人が多いこともまた事実だと思います。

漠然とした不安は消えはしないけど、減らすことはできる

投資詐欺に引っ掛かる人が後を絶たないのは、こういった将来に対する漠然とした不安が社会に蔓延していることも原因の一つなのではないかと思います。

将来のために「何か」をしないといけない、という不安。

そういった不安を煽ることで冷静さを失わせ、判断能力を鈍らせるわけですね。

ただ、今回ここまで計算してきて見えてきたのは、「サラリーマンを続けていくだけでも、そこまで絶望的な未来というわけではなさそうだ」ということです。

正直なところ、私はこうして計算してみるまでは、もっと低い金額になるのではないかと思っていました。ですが自分で色々な情報を参照して調べていくことで、過度に不安を抱いていた、つまり冷静さを欠いていたらしいことに気付くことができました。

なので現状がサラリーマンだという人は、まずは本業であるサラリーマン業に力を入れておき、それ以外の活動に手を広げるときは、一度「自分は今、冷静か?」と自問してから着手することをお勧めします。

最後まで読んでいただき、ありがとうございました。